สรรพากรมีวิธีการคิดภาษีจากการเทรดคริปโต อย่างไร

สรรพากรเก็บภาษี 15% จากกำไร ซึ่งข้อมูลตรงนี้ผมว่าหลายคนยังเข้าใจผิด เรื่องการเก็บ 15% นั้น เป็นเรื่องของการเก็บภาษีหัก ณ ที่จ่าย (ซึ่งตอนนี้ยังไม่มีการหักในส่วนนี้)

แต่ความจริงแล้ว ภาษีเงินได้จากการเทรดคริปโตนั้น เราอาจจะไม่เสีย หรือเสียสูงสุดถึง 35%

เพราะ การหักภาษี ณ ที่จ่ายของการเทรดคริปโตนั้น เป็นการเสียภาษีล่วงหน้า แต่สรรพากรไม่ให้ถือว่าเป็นภาษีสุดท้าย (Final Tax) ต่างจากเงินปันผลที่เราได้จากการถือหุ้นถ้าเราได้เงินปันผลจากการถือหุ้นมา 100 บาท เราจะถูกหักไป 10% ซึ่งเราสามารถเลือกได้ว่าที่เราโดนหักไป 10% นี้ ถือเป็น final tax เลยหรือไม่ หรือ เราจะนำมาคิดเครดิตเงินปันผลก็ได้ (ถ้าเรามีเงินได้น้อย ๆ ก็คิดเครดิตปันผล เพื่อเอาขอคืนส่วนที่หักไปคืนมาได้)

แต่ถ้าเราเทรดคริปโตได้กำไร 100 บาท แล้วโดนหักไป 15% เรายังไม่สามารถถือเอา 15% นี้เป็นภาษีที่เราจ่ายให้กับสรรพากรได้นะครับเราต้องนำรายได้ทั้งหมดของเรามารวม แล้วหักค่าลดหย่อน และค่าใช้จ่าย เพื่อคำนวณเป็นเงินได้สุทธิก่อน

[แต่การเทรดคริปโต สรรพากรกำหนดว่าเป็นเงินได้ตามมาตรา 40(4) ซึ่งหักค่าใช้จ่ายอีกไม่ได้]แล้วหลังจากนั้นถึงจะมาดูว่าเงินได้สุทธิของเราตกอยู่ในเกณฑ์ที่จะต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตราร้อยละเท่าไหร่ ซึ่งมันมีตั้งแต่ 0 ถึงร้อยละ 35

มาลองดูตัวอย่างแบบละเอียด ๆ กัน

สมมุติว่าในปี 2564 ที่ผ่านมา เราเทรด BTC ได้กำไร 10 ล้าน แต่เทรด ADA ขาดทุน 10 ล้านแปลว่าทั้งปี เราจะมีเงิน 10 ล้าน และในส่วนที่ขาดทุนนั้นเราไม่สามารถนำมาหักกลบกันได้

เวลาเสียภาษี ไม่ได้หมายความว่าเราเอา 15% x 10,000,000 แล้วจบเลยนะครับเพราะกรณี 15% นั้นเป็นเรื่องของการหักภาษี ณ ที่จ่าย (ซึ่งตอนนี้ไม่มีใครหัก)

แปลว่าตอนยื่นแบบแสดงการเสียภาษี เราจะต้องคำนวณดังนี้

(1) เงินได้ – 10,000,000 บาท

(2) ค่าลดหย่อนส่วนตัว – 60,000 บาท

[สมมุติว่าเราไม่ได้ทำประกันชีวิต ซื้อ SSF RMF ฯลฯ ก็จะมีค่าลดหย่อนแค่นี้]

(3) ค่าใช้จ่าย – การเทรดคริปโตหักไม่ได้

ดังนั้น เราจะมีเงินได้สุทธิ 10,000,000 – 60,000 = 9,940,000 บาท

เราจะต้องเสียภาษีดังนี้

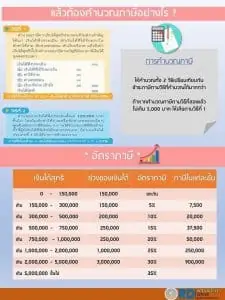

0-150,000 ได้รับการยกเว้น สรรพากรมีวิธีการคิดภาษีจากการเทรดคริปโต อย่างไร

150,001 – 300,000 เสีย 5% [ภาษีสะสมสูงสุด 7,500 บ]

300,001 – 500,000 เสีย 10% [ภาษีสะสม 27,500 บ]

500,001 – 750,000 เสีย 15% [ภาษีสะสม 65,000 บ]

750,001 – 1,000,000 เสีย 20% [ภาษีสะสม 115,000 บ]

1,000,001 – 2,000,000 เสีย 25% [ภาษีสะสม 365,000 บ]

2,000,001 – 5,000,000 เสีย 30% [ภาษีสะสม 1,265,000 บ]

เกินกว่า 5,000,000 เสีย 35%

วิธีการคือเราเอา 9.94 ล้าน มากระจายเป็นขั้นบันใด แล้วเอาภาษีสะสมของขั้นสุดท้าย บวกกับภาษีของส่วนเกิน 5 ล้านบาท

= 1,265,000 + (4,940,000 x 35%) = 2,994,000 บาท

{kind=link}